告诉大家一个消息,宜家开便利店了!

主打“城市生活需求”的门店IKEA Harajuku,这也是一家“小店”模式首次在日本的落地。

我们了解到,宜家东京原宿店分为上下两层,面积2500平方米,围绕现代人的四大城市生活需求:“睡眠”、“整理收纳”、“放松休闲”、“烹饪”展开,意在让生活空间有限的人也能有更舒心的居住环境。

看到这,估计你会好奇,宜家不好好卖家具,开起便利店来是为哪般?

01

从卖家具到便利店,开启探索小型店之路

在1963年,年轻的宜家就走出瑞典,将海外布局的第一枚棋子落在了挪威。此后,宜家开始了全球漫游记。

这个成立于1943年的家居企业,如今在全球38个国家及地区拥有311个商场的北欧家居品牌,历经半个多世纪后仍牢牢占据着家居行业领军者的地位。

6月8日,家居巨头宜家在东京原宿开设了首家“家居+便利店综合店”。

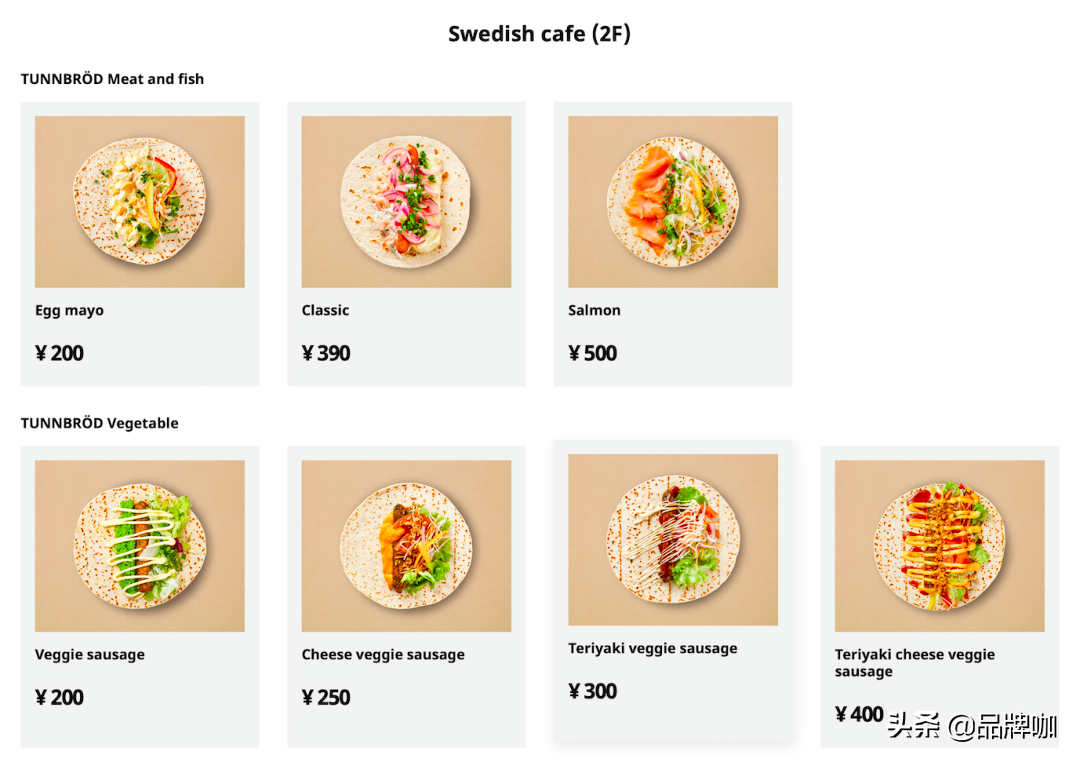

走进这家门店,一楼镶嵌了宜家“便利店”,从精酿啤酒到素食拉面还有甜点,其中部分菜单为原宿门店专属;二楼出售的是一些瑞典传统的美食,还有瑞典的手工啤酒和甜点。由于疫情的原因,原本152个餐位,减少到了40个。

尽管“小店”模式下,在原宿的门店仍设有一个咖啡店,顾客还可以在这里买到肉桂卷和冰淇淋。此外,还有tunnbrods(一种瑞典风格的薄饼),这也是宜家全球唯一一家供应该类美食的门店。

门店共计展示有1000多件商品,其中近900件是顾客可以买了就带走,而剩余的大件及未展示的商品,则可以在网上下单,也可以跟店员沟通配送问题。

总的来说,宜家开创了家居+便利店综合店,其最大的特点就是:方便、快速购买。

02

TOD商业体+便利店,为店铺解决客流困境

作为世界最大的家具品牌,受新冠肺炎疫情的影响,宜家连续关闭了旗下大部分门店。

早前中国疫情爆发阶段,宜家关闭了其在中国的30家门店。而随着疫情全球大流行,宜家陆续关闭了其最大市场——德国的所有门店,以及第二大市场美国的50家门店,欧洲多个国家的门店也几乎全部关闭,甚至连宜家在印度的唯一一家门店也不能幸免。

虽然4月21日,宜家武汉商场正式恢复营业,这也意味着国内所有宜家商场均复工完毕。但恢复营业的宜家不复往日的人潮涌动,宜家多家门店区域对外展示的沙发和床几乎“无人入睡”,期待的“报复性消费”并没有成为现实。

同样受影响的还有宜家的供应链,疫情下,上下游企业和产业链遭受了巨大打击。而经历疫情后,宜家疫情期间销售额大跌60%。

我们都知道,宜家将每一个家庭场景都复刻到了商场,主打顾客体验式的营销。但很显然,宜家客流量成了一个很大的问题。

疫情除了对宜家的收入带来影响之外,也在某种程度上,改变了宜家的产品策略。

面对重重困境,宜家仍旧开启了拓店计划,以TOP商业体+便利店的创新经营模式,最大限度的为店铺引流,解决客流困境。

综上,宜家原宿店在店铺业态搭配、选址上,都有较大的突破:

选址TOD:新店选址TOD商业体,距离原宿站不过一分钟脚程。背靠JR山手线和复合商业设施“with 原宿”,人流量相比之前的郊区店有天然优势。原宿站附近年轻人聚集,与宜家目标客群相符。

便利店引流:一楼设置便利店区域,是一大创举。与日本发达的便利店文化相呼应,可作为流量入口,有利于尽可能更多的笼络消费者,为其主体家居业态导流。

03

颠覆传统经营模式,把店开进市中心

作为一家传统的线下零售巨头,宜家对于线上购物平台带来的激烈竞争反应比较迟钝的。自2013年在连续5年录得年销售额平均7%的增长率之后,宜家似乎风光不再。

2018年,宜家的销售额增长率跌到了只有2%。为应对在线购物平台的冲击、适应年轻一代的生活方式和消费习惯,宜家开始“除了肉丸,改变一切”。

在传统零售商们纷纷撤出市中心的主要商业街时,宜家在伦敦、巴黎和纽约等大城市的中心地带开起了新店。

有网友不免疑惑,在传统零售商纷纷撤离商业街之际,宜家为何反其道而行之?

这是因为宜家的店铺都在传统郊区,与以前西方人主要居住在郊区的生活方式契合,但如今越来越多的年轻人选择居住在城市中心。

为了抓住年轻用户群体,宜家着手调整和改变郊区大店铺,迎合年轻一代的生活方式和消费习惯,开始展开品牌转型之路。

04

宜家首开便利店,要和Nitori宣战?

自1972年宜家第一次进入日本,将近30年以来一直发展不顺。如今,原宿店开业标志着宜家店数也才达到11家。

我们还了解到,今年宜家还计划在札幌市、关东和关西地区各开一家店,完成14家店的计划。这意味着,日本宜家全面提速。提速在即,难以掩盖宜家在日本的发展困局。

不得不提,宜家三进日本,始终难成气候,除了自身选址、选品等原因,还有一个不可忽视的强力竞争对手——Nitori。Nitori被外界称为日本家居巨头,在日本零售业界,创造31年连续增长的神话。

面对这样一个“硬核”本土选手,宜家作为全球家居巨头始终不得章法。二者相比较,宜家的本土化策略不到位必须“背锅”。

总结主要有以下几点:

1、选址过于单一,被动等待消费者到来。宜家遵循欧美选址原则,在日本也采用郊区开设大型店的方式,顾客通常需驾车到店。尽管消费者的行为多样化,但大型郊区商店等待消费者的商业模式正处于十字路口。而宜家“后知后觉”大多数商店仍在郊区。

2、品类不易携带,难以满足本土消费需求。日本消费者的要求非常简单,商品质量好,风格简洁,可以让他们用很多年,其实没有更多的要求。宜家主打北欧风,售卖许多北欧独特的时尚商品,产品多为成套出售,不易携带。而Nitori拥有大部分家庭都会使用的基础款家具,其产品更容易带回家,相比宜家更具性价比。

3、定位狭窄,忽视日本老龄化的国情。首先,宜家的门店数很少,无法形成规模效应;其次宜家忽视日本的老龄化国情,仍以年轻人群为主。这两点使得宜家横行世界的北欧家居时尚,在日本却沦为“小众”,迟迟打不开市场。

这次宜家原宿店选址市中心TOD,又在其中推出便利店业态,可见也在尝试规避上述不利因素,作出积极改变。但Nitori已经遍布日本所有县市,可谓“根深蒂固”,宜家想在日本有所发展,仍然任重而道远。

05

结语

受疫情影响,虽然公司的利润在下滑,又开始着手于投资新模式,但好在它的资产负债表上还有大量现金。

360公司董事长兼CEO周鸿祎就曾说过,“所有的商业模式都是试出来的”。

相较而言,宜家是幸运的,眼下着手调整商业模式去适应环境变化,为时不晚。

而宜家之所以有“试错”的资本,其最核心的能力其实就一个,即在保证用户体验的前提下不断地降低成本。简言之,做出物美价廉且能为消费者广为接受的产品,正是宜家品牌核心竞争力之所在。

因为在保障质量的前提下,消费者永远更青睐价格便宜的产品。